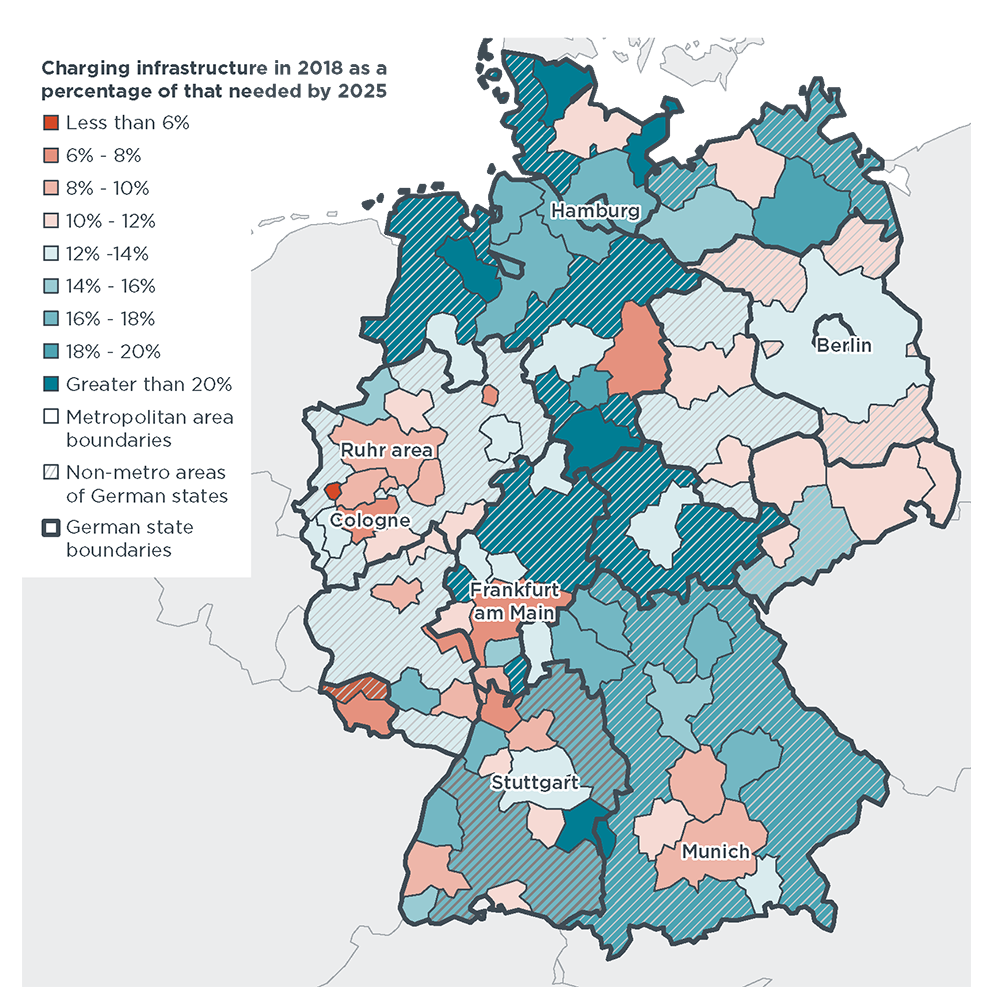

ドイツで乗用車販売の35%から50%の市場シェアを占める570万台から740万台の電気自動車をサポートするには、2025年までに18万台から20万台の公共充電器が必要となり、2025年までに合計44万8千台から56万5千台の充電器が必要になるだろう。 2030 年。2018 年までに設置された充電器は、2025 年の充電ニーズの 12% ~ 13%、2030 年の充電ニーズの 4% ~ 5% を占めました。これらの予測されるニーズは、2030 年までに 100 万台の公共充電器というドイツが発表した目標の約半分に相当しますが、その台数は政府の目標よりも少ないです。

利用率が高い裕福な地域と大都市圏では、料金格差が最も大きくなります。現在、ほとんどの電気自動車がリースまたは販売されている裕福な地域では、充電の必要性が最も高まっています。それほど裕福ではない地域でも、電気自動車が流通市場に移行するにつれて、富裕層の地域でもニーズの高まりが反映されることになる。大都市圏では家庭用充電器の利用可能性が低いことも、ニーズの増加に寄与しています。ほとんどの大都市圏では非大都市圏よりも充電格差が大きい傾向にあるにもかかわらず、それほど裕福ではない地方地域では依然として電化への平等なアクセスが必要となるため、需要は依然として大きい。

市場の成長に応じて、1 台の充電器でサポートできる車両の数が増えます。この分析では、普通速度充電器あたりの電気自動車の割合が 2018 年の 9 台から 2030 年には 14 台に増加すると予測しています。DC 急速充電器あたりのバッテリー電気自動車 (BEV) は、急速充電器あたり 80 台から 220 台以上に増加します。この間の関連傾向としては、路外に夜間駐車場を持たない人々が電気自動車を所有することが増えるため、家庭での充電の利用可能性が低下すると予想されること、公共充電器の利用効率が向上すること、充電速度が向上することが挙げられます。

投稿時間: 2021 年 4 月 20 日