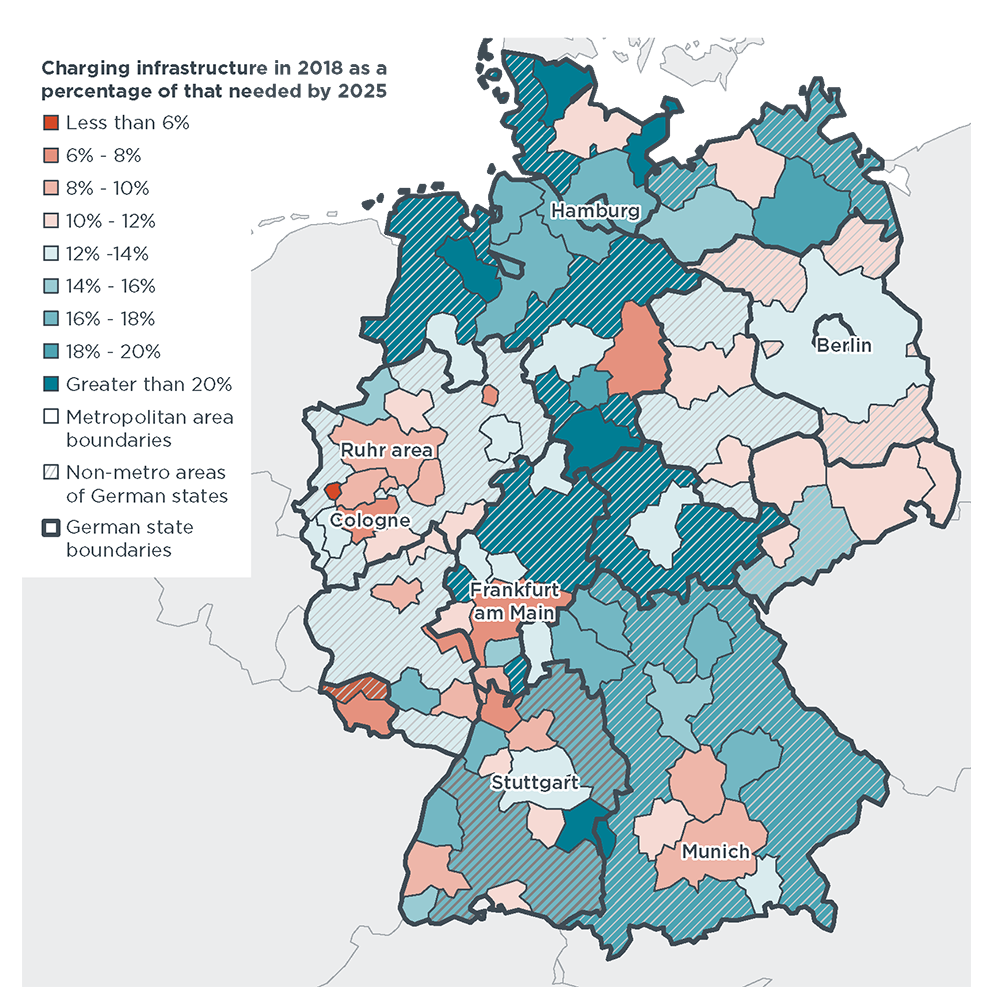

ドイツでは、乗用車販売の35%から50%のシェアを占める570万台から740万台の電気自動車が販売されており、これらをサポートするには、2025年までに18万台から20万台の公共充電器が必要となり、2030年までに合計44万8000台から56万5000台の充電器が必要になると予測されています。2018年までに設置された充電器は、2025年の充電需要の12%から13%、2030年の充電需要の4%から5%を占めています。これらの予測需要は、ドイツが発表した2030年までに公共充電器を100万台設置するという目標の約半分に相当しますが、対象となる車両数は政府目標よりも少ないです。

普及率の高い裕福な地域と大都市圏では、充電ギャップが最も大きくなっています。現在、電気自動車の大半がリースまたは販売されている裕福な地域では、充電ニーズが最も増加しています。裕福でない地域では、電気自動車が中古市場に移行するにつれて、裕福な地域と同様に充電ニーズが増加するでしょう。大都市圏では家庭用充電設備の不足も、充電ニーズの増加に寄与しています。多くの大都市圏では、非大都市圏よりも充電ギャップが大きい傾向にありますが、裕福でない地方でも充電ニーズは依然として大きく、平等な電化へのアクセスが求められています。

市場の拡大に伴い、充電器1基あたりの対応車両数が増加します。本分析では、通常速度充電器1基あたりの電気自動車(EV)の割合は、2018年の9台から2030年には14台に増加すると予測されています。DC急速充電器1基あたりのバッテリー式電気自動車(BEV)は、急速充電器1基あたり80台から220台以上に増加すると予想されます。この期間に関連する傾向としては、路上駐車ができない人々が電気自動車を所有することが増えるため、自宅での充電が困難になること、公共充電器の利用率向上、充電速度の向上などが挙げられます。

投稿日時: 2021年4月20日