2019年の最初の3四半期で、プラグインハイブリッド車(PHV)は236,700台が納車され、2018年の第1四半期から第3四半期までの期間と比較してわずか2%の増加にとどまりました。10月の販売台数は23,200台で、2018年10月より33%減少しており、このセクターは通年で反転しています。このマイナス傾向は、2019年の残り期間と2020年前半も続く可能性が高いです。この暗い状況は、さまざまな要因によって引き起こされています。まず、これらの数字は、テスラがモデル3の未払い需要をすべて満たした2018年後半の期間と比較したものです。販売は米国とカナダのみで行われ、他の市場への輸出は2019年第1四半期より前に開始されていませんでした。

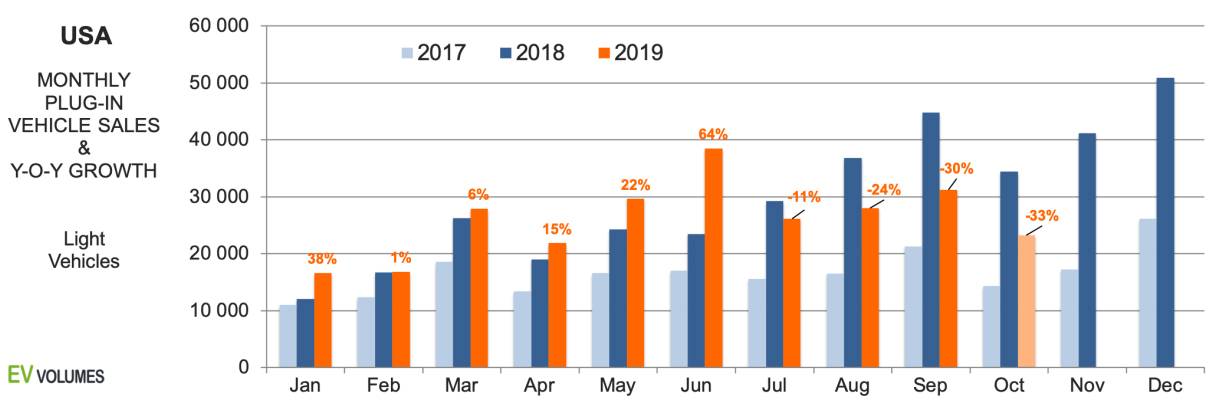

2つ目の観察点は、多くのOEMが2019年に昨年よりもプラグインハイブリッド車の販売台数を減らしたことです。欧州の輸入車メーカーは横ばいでしたが、ビッグ3のプラグインハイブリッド車の販売台数はこれまでのところ28%減少し、日本ブランドは22%減少しました。米国と日本のブランドは、米国の軽自動車販売の44%(それぞれ38%)を占めていますが、今年導入したプラグインハイブリッド車の新型車はスバル・クロストラックPHEVのみです。テスラの販売台数は年初来で9%増加し、米国におけるプラグインハイブリッド車の55%を占めています。電気自動車(BEV)のみを数えると、テスラのシェアは76%となります。

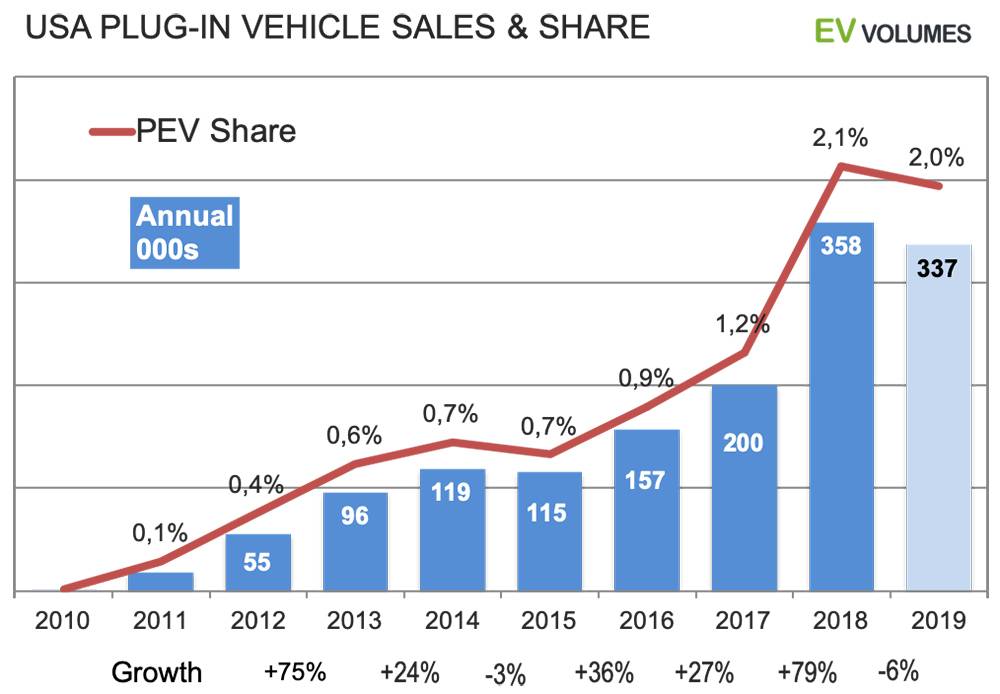

今年の販売台数は、BEV+PHEV合計で337万台と予想しており、そのうち74%が電気自動車です。2018年と比較すると、販売台数は6%減少します。2020年には、メーカー各社が20台以上の新型BEVおよびPHEVを発表しており、そのほとんどは欧州ブランドのPHEVです。しかし、新たな主力車種はテスラとフォードの製品となるでしょう。モデルYとマッハEは、サイズ、価格、スペックが非常に近いことから、非常に人気の高いコンパクト/ミッドサイズクロスオーバーセグメントに参入します。来年のEV市場における両車は、高い注目度と需要を秘めたライバル関係にあります。

利益よりも損失が多い

このグラフは、2019年の米国におけるプラグインハイブリッド車の四半期販売を前年と比較したものです。2019年第4四半期は当社の推定値です。テスラの販売台数は、2018年にModel-3の全納入が北米の需要と受注残をカバーした時期と比較すると、2019年後半は減少しています。ただし、テスラの年間販売台数は2018年比で約9%増加する見込みです。一方、テスラ以外のOEMの年間累計販売台数を昨年と比較すると、より厳しい状況となり、合計で16%の減少となっています。

ヒュンダイ・キア(新型コナEV)、フォルクスワーゲン(e-ゴルフ、新型アウディe-tron クワトロ)、ダイムラー(メルセデス・ベンツGLC)、ジャガーi-Paceは増加したが、その他は大幅な損失を計上した。日産リーフの販売は依然として低迷しており、新型62kWhバージョンは価格が高すぎる上、最先端のバッテリー冷却システムも未だに搭載されていない。GMはボルトを廃止し、第2四半期に20万台の販売台数の上限に達したが、第4四半期には7,500ドルの連邦EV税額控除の半分しか受け取れなかった。フォードは売れ行きの鈍いフォーカスEVとC-Max PHEVを廃止し、老朽化したフュージョンPHEVしか残されていない。トヨタは3年前のプリウスPHEVしか提供しておらず、ホンダクラリティPHEVは時期尚早に衰退している。BMWは米国で330eとX5 PHEVの後継車がまだ不足している。

好況と不況

米国のプラグインハイブリッド車の販売履歴は以前にも一時的に減少したことがあり、2019年と同様に供給に関連したものでした。トヨタは後継車を用意しないまま第1世代のプリウスPHEVを段階的に廃止し、GMは第2世代のボルトへの移行中に販売量を失いました。

2018年は例外的な成長を遂げましたが、そのほぼ全てがテスラ モデル3というたった一つの新製品によってもたらされました。2017年から2018年の成長をもう一年達成することはほぼ不可能です。テスラは昨年、米国で14万台のモデル3を納入しましたが、輸出はカナダのみでした。今年は米国でのモデル3の納入台数がさらに1万5000台から2万台増加すると予想されますが、他の老朽化や生産終了による販売台数の減少を補うには至りません。

現状では、選択肢の不足とニュースの不足が顕著です。特に、今年の軽自動車販売台数の82%を占める大手3社と日系メーカーからのニュースが目立ちます。2020年には状況が大きく変わり、販売ポテンシャルの高い新型車が幅広く販売台数を増加させるでしょう。

投稿日時: 2021年1月20日